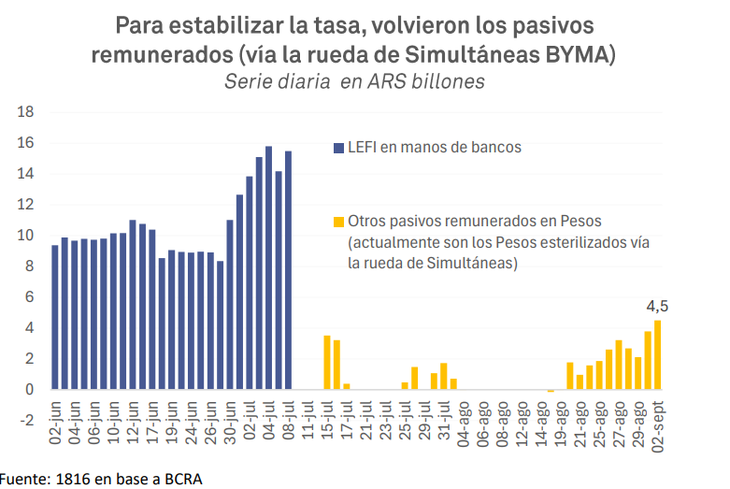

Esta semana, los pasivos remunerados en pesos, utilizados por la máxima entidad monetaria para absorber pesos, tocaron un récord desde el fin de las LEFIs.

-

Open Finance: BCRA, bancos y fintechs buscan un modelo común para ampliar el crédito

-

Euro hoy y Euro blue hoy: a cuánto se ofrecen este viernes 5 de septiembre

El Banco Central (BCRA) por tercera semana seguida continúa fijando una tasa de interés de referencia a través de los pasivos remunerados.

Para Max Capital, que los pasivos hayan alcanzado un máximo desde el fin de las LEFIs, «sugiere que el BCRA está orientando cada vez más la tasa ´overnight´ y administrando la liquidez del sistema a través de este canal, en lugar de recurrir a un endurecimiento agregado de los agregados monetarios o a mayores encajes». Para este bróker de bolsa, este enfoque forma parte de las operaciones normales de política monetaria y que debería contribuir a reducir la volatilidad observada en los últimos meses.

Sin embargo, desde la city recuerdan que, a casi dos meses de las eliminación de las LEFIs, el principal argumento del Gobierno era que había $16 billones a un día, lo cual implicaba un riesgo en el contexto previo a la elección. Sin embargo, alertan que, si en este momento, se suman los pesos que toma el BCRA por rueda «simultánea», más las operaciones de caución en BYMA y A3 (ex Matba-Rofex), el total ronda los $14 billones, flujo de divisas colocados a un día y previo a la elección legislativa en PBA.

En diálogo con Ámbito, el economista Jorge Neyro sostuvo que “el regreso de los pasivos remunerados evidenció que el desarme de las LEFIs, sin un instrumento de corto plazo que permitiera a los bancos canalizar sus excedentes con cierta rentabilidad, no fue exitoso. Esa ausencia generó una fuerte volatilidad en las tasas de interés de corto plazo y, de alguna manera, el Gobierno terminó retrocediendo, reintroduciendo pases pasivos para aportar algo de estabilidad en niveles elevados”.

Para el experto, esta situación «es un reconocimiento implícito de que el esquema sin instrumentos de corto plazo no estuvo funcionando bien». Y, «probablemente, después de las elecciones el BCRA va a tener que realizar algún tipo de ajuste», remató.

Tasa: cuál es el piso actual que el BCRA impuso al mercado

El BCRA marcó un piso de tasa en «simultáneas» de BYMA de 45% anual, según publicó Econviews, lo que generó que las curvas de pesos se movieran hacia arriba, pero con más impacto en el segmento de tasa fija nominal, que en el de CER.

«Los únicos bonos que se movieron significativamente hacia arriba en tasa fueron el TX25 y TZXO5, los demás se mantuvieron en niveles ligeramente más altos, pero similares a los del martes. En la curva de Lecaps y Boncaps las subas fueron bastante más pronunciadas en la parte más corta y ya casi todas las letras y bonos hasta febrero de 2026 cotizan por encima del 4% TEM«, explicaron desde este informe.

En cuanto a la tasa TAMAR, el martes, mostró un comportamiento extraño dado que cayó bastante hasta 58,44% desde 67% el lunes. «Llama la atención dado que la mayoría de las tasas de plazos fijos bancarios tampoco difirió tanto en las últimas dos ruedas y parece adjudicarse específicamente a una medición particular de TAMAR. Sin embargo, las tasas activas de bancos también cayeron en la medición del martes por lo que no estamos seguros de por qué se dieron esos movimientos y los seguiremos de cerca», cerraron.